反常!美债美元剪刀差,2025年非美资产机会来了?

汇通财经APP讯——周二(8月26日),反常非美受美国总统特朗普签署文件解除美联储理事库克职务并即刻生效影响,美债美元美元指数早盘一度跳水跌0.3%至98.08附近,剪刀机不过,差年目前已经收复跌幅,资产交投于98.43附近。反常非美美国货币政策宽松预期的美债美元增加给各类非美投资品种如黄金、日元等带来了提振。剪刀机做为最好的差年投资品种之一的美股,2025年从收益率角度考虑其优势正在消失,资产并非因欧、反常非美亚企业基本面赶超,美债美元而是剪刀机美元对多货币突破性贬值(上半年贬11%,年底或再贬10%)推升了非美资产估值。差年更反常的资产是,美债利差高位时美元仍下行。非美元资产包括:欧元、英镑、日元以及其计价的股票及 ETF,大宗商品,黄金,美国出口导向型企业股票,新兴市场资产等。

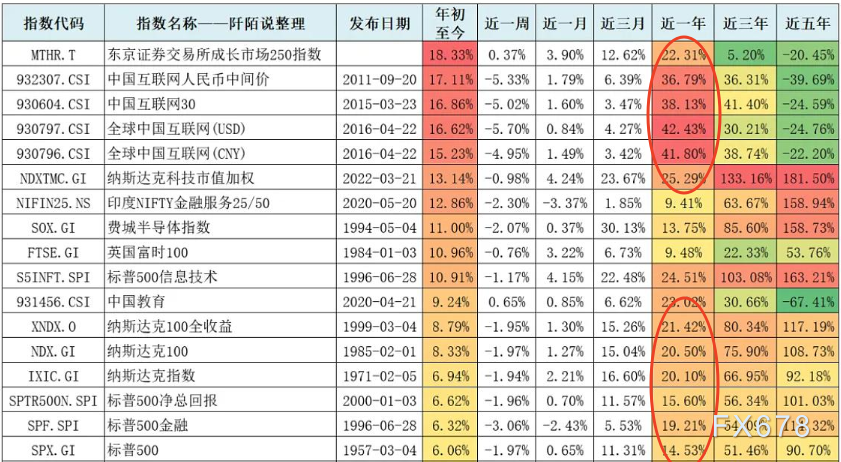

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但2025年根据万德统计,这一既定格局被打破,这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

从行情数据看,2025年美元汇率呈明确下行趋势,且跌幅具备“突破性”特征:上半年美元贬值幅度达11%,创下1973年以来同期最大跌幅;7月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至2025年底,美元或再添10%贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管2020年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

核心矛盾在于,此次美元贬值发生在“美债利差仍处高位”的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

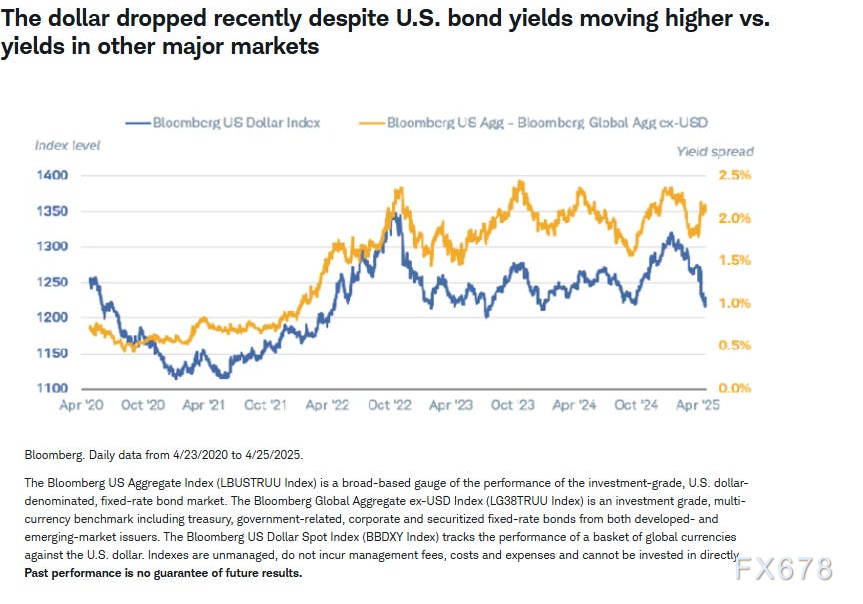

下图清晰呈现这一关联规律:美元汇率(蓝线)与美欧利差(黄线)长期保持高度同步。但2025年1月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:“近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与2022年末英国市场动荡相似——市场抛售美债与美元(据市场传闻,欧洲资金是主要抛售力量),意味着‘财政风险溢价’正逐步形成。”

从交易视角拆解美元超预期贬值的底层逻辑,本质是“利差吸引力让位于经济前景担忧”的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3月初至4月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本“撤离美元资产、转向本土市场”的配置调整已启动;摩根大通数据进一步显示,2025年1-7月,非美注册的美国股票ETF平均净流入额仅57亿美元,较2024年同期的102亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至7月底,欧洲本土注册的欧洲市场ETF年内净流入额已达420亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过“风险溢价抬升”直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌0.3%,7月16日“可能解雇鲍威尔”的言论引发市场恐慌,美元汇率一小时内急跌1.2%。尽管后续汇率有所修复,但“政治干预央行”的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为“避险货币”的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》催生未来10年减少4.1万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的“关税谈判僵局”“美联储领导层更迭争议”进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的“多米诺骨牌”:对美元多头而言,需警惕“利差优势失效+政策风险溢价抬升”的双重压制,避免陷入“高利率必撑美元”的惯性思维;对跨市场配置者,可关注非美资产(尤其是欧洲本土资产、日元计价资产)的估值修复机会;对产业交易者,需提前对冲“美元贬值→进口成本上升”的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

美元指数在超过99.36之前均受8月1日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为98.63,为多日收盘价。MACD和RSI都在多空分界线附近。交易员需关注近期美国将发布的7月核心PCE物价指数与8月CPI,8月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源:易汇通)

北京时间15:31,美元指数现报:98.46。

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但2025年根据万德统计,这一既定格局被打破,这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

从行情数据看,2025年美元汇率呈明确下行趋势,且跌幅具备“突破性”特征:上半年美元贬值幅度达11%,创下1973年以来同期最大跌幅;7月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至2025年底,美元或再添10%贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管2020年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

核心矛盾在于,此次美元贬值发生在“美债利差仍处高位”的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

下图清晰呈现这一关联规律:美元汇率(蓝线)与美欧利差(黄线)长期保持高度同步。但2025年1月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:“近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与2022年末英国市场动荡相似——市场抛售美债与美元(据市场传闻,欧洲资金是主要抛售力量),意味着‘财政风险溢价’正逐步形成。”

从交易视角拆解美元超预期贬值的底层逻辑,本质是“利差吸引力让位于经济前景担忧”的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3月初至4月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本“撤离美元资产、转向本土市场”的配置调整已启动;摩根大通数据进一步显示,2025年1-7月,非美注册的美国股票ETF平均净流入额仅57亿美元,较2024年同期的102亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至7月底,欧洲本土注册的欧洲市场ETF年内净流入额已达420亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过“风险溢价抬升”直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌0.3%,7月16日“可能解雇鲍威尔”的言论引发市场恐慌,美元汇率一小时内急跌1.2%。尽管后续汇率有所修复,但“政治干预央行”的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为“避险货币”的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》催生未来10年减少4.1万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的“关税谈判僵局”“美联储领导层更迭争议”进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的“多米诺骨牌”:对美元多头而言,需警惕“利差优势失效+政策风险溢价抬升”的双重压制,避免陷入“高利率必撑美元”的惯性思维;对跨市场配置者,可关注非美资产(尤其是欧洲本土资产、日元计价资产)的估值修复机会;对产业交易者,需提前对冲“美元贬值→进口成本上升”的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

技术分析

美元指数在超过99.36之前均受8月1日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为98.63,为多日收盘价。MACD和RSI都在多空分界线附近。交易员需关注近期美国将发布的7月核心PCE物价指数与8月CPI,8月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源:易汇通)

北京时间15:31,美元指数现报:98.46。

(责任编辑:焦点)

成都家具展圆满落幕,枕能量首展即赢开门红!

成都家具展圆满落幕,枕能量首展即赢开门红! 股價破千,台積電會分拆嗎?|「最被低估的AI公司」?特斯拉可以挑戰高點嗎|天下雜誌

股價破千,台積電會分拆嗎?|「最被低估的AI公司」?特斯拉可以挑戰高點嗎|天下雜誌 汉阴政务服务“加减乘”工作法再获群众点赞

汉阴政务服务“加减乘”工作法再获群众点赞 曹格17岁儿子曹三丰晒照官宣恋情

曹格17岁儿子曹三丰晒照官宣恋情推荐文章

-

编者按:为进一步培育和践行社会主义核心价值观,加强诚信建设,推出一批市场认可、群众信任的诚信示范街区,更好维护消费者和经营者合法权益,有力推动“诚信福建”建设,我省积极开展&l

...[详细]

编者按:为进一步培育和践行社会主义核心价值观,加强诚信建设,推出一批市场认可、群众信任的诚信示范街区,更好维护消费者和经营者合法权益,有力推动“诚信福建”建设,我省积极开展&l

...[详细]

-

即日起,通车13年多的泉州晋江大桥迎来首次维修保养。根据养护进度,有关部门将对大桥采取必要的适时交通管制。负责该大桥日常养护检查的市公路中心桥隧分中心负责人杨飞燕介绍,泉州晋江大桥2008年10月15

...[详细]

即日起,通车13年多的泉州晋江大桥迎来首次维修保养。根据养护进度,有关部门将对大桥采取必要的适时交通管制。负责该大桥日常养护检查的市公路中心桥隧分中心负责人杨飞燕介绍,泉州晋江大桥2008年10月15

...[详细]

-

近日,2025年国际计算机视觉与模式识别顶级会议IEEE/CVF Conference on Computer Vision and Pattern Recognition,CVPR 2025)在美国

...[详细]

近日,2025年国际计算机视觉与模式识别顶级会议IEEE/CVF Conference on Computer Vision and Pattern Recognition,CVPR 2025)在美国

...[详细]

-

中国消费者报重庆讯记者刘文新)1月6日,重庆市市场监管局、市住房和城乡建设委员会联合出台《重庆市住宅室内装饰装修广告发布规范》以下简称《规范》),从广告的发布资质、审核责任、提示标注、代言准则、允诺约

...[详细]

中国消费者报重庆讯记者刘文新)1月6日,重庆市市场监管局、市住房和城乡建设委员会联合出台《重庆市住宅室内装饰装修广告发布规范》以下简称《规范》),从广告的发布资质、审核责任、提示标注、代言准则、允诺约

...[详细]

-

郑州公积金新政9月首月:比上月降了1.15亿元发布时间:2017-03-17 18:23 来源:豫都网 我来说说 我要投稿[摘要]大河报大河客户端记者 王磊 9月份,郑州实施住房公积金贷款新政。今天,

...[详细]

郑州公积金新政9月首月:比上月降了1.15亿元发布时间:2017-03-17 18:23 来源:豫都网 我来说说 我要投稿[摘要]大河报大河客户端记者 王磊 9月份,郑州实施住房公积金贷款新政。今天,

...[详细]

-

导读: 退休是人生中一个重要的转折点,随着岁月的流逝,人们开始思考如何在退休后保障自己的生活质量和经济独立。在这个背景下,岳阳的居民们也开

...[详细]

导读: 退休是人生中一个重要的转折点,随着岁月的流逝,人们开始思考如何在退休后保障自己的生活质量和经济独立。在这个背景下,岳阳的居民们也开

...[详细]

-

8月7日晚,上海迪士尼游客向有关部门投诉反映,迪士尼有5个项目关闭,使得辛辛苦苦排了2个小时甚至是4小时的游客扑了空。园方表示提供每人1张一年期有效门票作赔偿,驳回了游客退票要求。迪士尼相关部门负责人

...[详细]

8月7日晚,上海迪士尼游客向有关部门投诉反映,迪士尼有5个项目关闭,使得辛辛苦苦排了2个小时甚至是4小时的游客扑了空。园方表示提供每人1张一年期有效门票作赔偿,驳回了游客退票要求。迪士尼相关部门负责人

...[详细]

-

中国消费者报武汉讯记者吴采平)又到祭祀扫墓、春游踏青的时节,湖北省消费者委员会、武汉市消费者协会发布清明节消费提示:倡导“文明祭扫”注意食品安全。保护环境文明祭扫。清明节祭念活动简朴绿色为宜,祭扫物品

...[详细]

-

艺术品市场的未来:投资者眼中的金矿,普通人手中的瑰宝 收藏资讯

在中国,艺术品市场的火热景象可谓前所未有。从古代瓷器、书画到当代艺术作品,价格持续攀升,吸引着越来越多投资者的目光。而随着时代的发展,艺术品作为投资工具的地位正在发生深刻变化。可以说,艺术品不仅仅是审

...[详细]

在中国,艺术品市场的火热景象可谓前所未有。从古代瓷器、书画到当代艺术作品,价格持续攀升,吸引着越来越多投资者的目光。而随着时代的发展,艺术品作为投资工具的地位正在发生深刻变化。可以说,艺术品不仅仅是审

...[详细]

-

在职场中,很多职场人不善于表达自己,不愿以开放的姿态来拥抱周围的世界,不是孤僻冷漠,就是不太习惯。然而发现,其实这样的话,个人职业规划是得不到提升的,所以在职场中必须要用一种开放的心态来适应环境,面对

...[详细]

在职场中,很多职场人不善于表达自己,不愿以开放的姿态来拥抱周围的世界,不是孤僻冷漠,就是不太习惯。然而发现,其实这样的话,个人职业规划是得不到提升的,所以在职场中必须要用一种开放的心态来适应环境,面对

...[详细]

热点阅读